Nieuws en blogs

Auditfile financieel: zonder mutaties uit rapportage- en fiscale aangiftesoftware niet compleet

| Plaatsingsdatum | 27-08-2023 |

| Berichtdatum | 27 augustus 2023 |

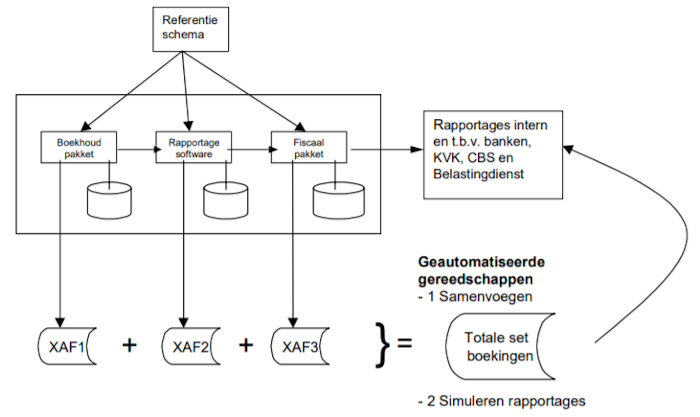

De XML Auditfile Financieel (verder te noemen XAF) is de eerste en meest gebruikte in een reeks Auditfiles. De Belastingdienst is grootgebruiker van de XAF voor controle doeleinden. Accountants- en administratiekantoren maken ook veelvuldig gebruik van de XAF voor rapportage- en analysedoeleinden. Zonder mutaties uit rapportage- en fiscale aangiftesoftware is de XAF lang niet altijd compleet. Als de cijfers uit te boekhouding, zeg maar kolommenbalans, 1 op 1 overgenomen worden voor het samenstellen van een jaarrekening en de winstaangifte Inkomstenbelasting (IB) of Vennootschapsbelasting (VPB) is de XAF vanuit de boekhouding compleet. Anders is het als tijdens het proces van samenstellen van de rapportage nog aanvullende correcties c.q. boekingen plaatsvinden. Zo kent rapportagesoftware voor de jaarrekening veelal de functie "uitwerken kolommenbalans" waar mutaties kunnen leiden tot aangepaste cijfers. Software voor het samenstellen van een winstaangifte IB of VPB kent eveneens een functie voor het muteren van de overgenomen cijfers uit de boekhouding. Bij een boekenonderzoek is de Belastingdienst per vennootschap onder andere geïnteresseerd in de aansluiting tussen commerciële cijfers uit de boekhouding en de fiscale cijfers in de VPB-aangifte. De Belastingdienst noemt dat een "brugstaat" voor het controleren van de aansluiting tussen grootboekrekeningen en de betreffende aangifte. En de accountant zal in de regel de aansluiting tussen boekhouding, jaarrekening en winstaangifte IB/VPB willen controleren en borgen. Om bovenstaande aansluiting te bewerkstelligen is geen uniforme standaard voorhanden. RGS "Op basis van de geaggregeerde journaalposten worden in rapportagesoftware de verschillende jaarrapportages opgesteld, waarin ‘extracomptabel’ (dus buiten de directe boekhouding om) nog een aantal aanpassingen in de cijfers worden aangebracht (fase 2) . In het fiscaal pakket kunnen dan nog boekingen (mutaties) worden gedaan t.b.v. specifieke fiscale rapportages en wordt de correcte verzending van de rapportage/aangifte ondersteund (fase 3). Wat hierbij niet aanwezig is, is een eenduidig en gecoördineerd koppelschema dat er zorg voor draagt dat de overdracht van informatie tussen de diverse fasen zonder “vertalingen” kan plaatsvinden en dat het mogelijk maakt de gewenste rapportages op eenvoudige wijze samen te stellen". "Met de introductie van het zogenoemde referentie grootboekschema worden de informatieoverdrachten in de drie fasen sterk vereenvoudigd, ofwel, vndt er op gegevensniveau integratie plaats van de drie onderscheiden fasen. Een verzameling van aan elkaar gerelateerde gegevens die, op basis van de systematiek van het grootboekrekeningenschema, samenhang brengt in de financiële rapportages en de daarin gehanteerde begrippen". "Het referentie grootboekschema valt of staat verder bij het gebruik maken van zogenoemde rapportage-indicatoren. Dit zijn voor rapportagedoeleinden essentiële gegevens in de informatieketen (in de boekhouding, of in de bewerkingsslagen die daarna plaatsvinden). Met behulp van deze indicatoren, die via grootboekrekeningnummer gekoppeld zijn aan de detailtransacties, kan de software ‘elke rapportage’ samenstellen. De partijen aan wie gerapporteerd wordt, de uitvragende organisaties, benoemen in het referentie grootboekschema de indicatoren die nodig zijn voor het opstellen van de voor hen bedoelde rapportages". "De praktijk nu is dat de omgevingen van fase 2 en fase 3 functioneel niet gezien worden als boekhouding en dat de boekingen die daar worden gedaan niet in een open standaard à la de auditfile financieel kunnen worden geëxporteerd. In nog uit te voeren onderzoek met de marktpartijen dient gekeken te worden op welke wijze dit wel gerealiseerd kan worden. Het referentie grootboekschema, waarin ook rekening is gehouden met correctieboekingen, faciliteert daarmee transparantie in die twee fasen". Het werkdocument beschrijft de volgende oplossingrichting: "Als in fase 1 (de boekhouding), de boekingen verrijkt worden met verwijzingen naar het referentie grootboekschema; Als in fase 2 (rapportage) en fase 3 (fiscaal) de correcties op de boekingen voor nieuwe definities ook gerelateerd worden aan het referentie grootboekschema; Als dan tevens dan kan de rapportageketen met zijn transparante inrichting efficiënt worden gecontroleerd en kunnen allerhande rapportages voor interne beheersing als externe verantwoording, vanuit een complete bron met transacties goedkoper en transparanter worden opgesteld. Het gaat er dus om dat de boekingen in elke fase enerzijds gekoppeld worden aan het referentieschema en in een gelijk gedefinieerd exportbestand kunnen worden opgenomen. Het volgende schema is ter illlustratie opgenomen in genoemd werkdocument:

RUIM 11 JAAR VERDER Bovenstaande moet nog verder operationeel gemaakt worden in de praktijk. Daarvoor is met name ondersteuning nodig door de accountancysector, Belastingdienst en leveranciers van rapportagesoftware voor de jaarrekening en fiscale aangifte IB en VPB. Inmiddels is het medio 2023 en ligt de combinatie van XAF1, XAF2 en XAF3 nog op de tekentafel. Met als direct gevolg dat de huidige XAF lang niet altijd compleet is. Ondertussen blijft de Belastingdienst bij een boekenonderzoek per vennootschap onder andere de aansluiting tussen commerciële cijfers uit de boekhouding en de fiscale cijfers in de VPB-aangifte, terecht, uitvragen. Met als gevolg extra werk, en dus administratieve lasten, voor de controleplichtige. Voorstel |

| Bronvermelding | Onderzoeksbureau GBNED / Boekhoudplaza.nl |

| Internet URL | http://www.boekhoudplaza.nl |